Không để chồng chéo giữa phí và thuế bảo vệ môi trường

")

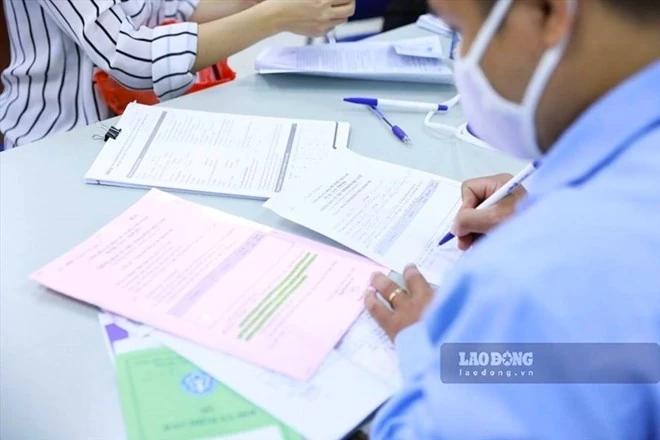

Kỹ sư vận hành Nhà máy xử lý nước thải tập trung, khu công nghiệp Nam Cầu Kiền, Hải Phòng. (Ảnh: AN KHÁNH)

Theo đó, trong Luật Thuế bảo vệ môi trường năm 2010 quy định: "Thuế bảo vệ môi trường là loại thuế gián thu, thu vào sản phẩm, hàng hóa khi sử dụng gây tác động xấu đến môi trường".

Các mặt hàng xăng, dầu, than thuộc diện đối tượng chịu thuế bảo vệ môi trường. Lý do các mặt hàng này được đưa vào diện chịu thuế là do tác động xấu đến môi trường khi bị đốt cháy, thải ra các loại khí gây ô nhiễm.

Trong Tờ trình số 24/TTr-CP ngày 6/4/2010 của Chính phủ trình Quốc hội về dự án Luật Thuế bảo vệ môi trường, lý do để đưa mặt hàng than vào diện chịu thuế là vì "Khi than được sử dụng cho mục đích đốt cháy sẽ xả thải ra môi trường các loại khí như CO2, SO2 đều là các khí gây ảnh hưởng xấu đến sức khỏe con người".

Tuy nhiên, tại Dự thảo Nghị định quy định về phí bảo vệ môi trường đối với khí thải (sau đây gọi tắt là Dự thảo) quy định về phí bảo vệ môi trường đối với khí thải lại tiếp tục đề nghị đánh phí đối với khí thải công nghiệp như: bụi, CO, SOx, NOx.

Như vậy, các cơ sở công nghiệp sử dụng than, và xăng dầu để đốt cháy trong quá trình sản xuất sẽ tiếp tục phải đóng phí bảo vệ môi trường trùng lặp với thuế bảo vệ môi trường cho cùng một hành vi.

Báo cáo thẩm tra về dự án Luật Thuế bảo vệ môi trường số 1287/BC-UBTCNS12 ngày 21/4/2010 của Ủy ban Tài chính-Ngân sách Quốc hội khóa XII cũng có nêu nguy cơ chồng chéo giữa phí bảo vệ môi trường và thuế bảo vệ môi trường đối với mặt hàng than.

VCCI đánh giá, phí bảo vệ môi trường có ưu điểm hơn thuế bảo vệ môi trường trong việc tác động thay đổi hành vi. Phí bảo vệ môi trường kiểm soát đầu ra, tức là bao gồm cả các yếu tố về công nghệ đốt, biện pháp xử lý khí thải và địa điểm xả thải, đây là những yếu tố mà thuế bảo vệ môi trường không kiểm soát được.

Chính vì vậy, VCCI đề nghị cơ quan soạn thảo điều chỉnh nội dung của Dự thảo nhằm tránh sự chồng chéo trên, đồng thời đưa ra một số phương án.

Trong đó, quy định việc khấu trừ thuế bảo vệ môi trường gián thu mà cơ sở sản xuất đã phải chịu khi mua than, xăng, dầu đầu vào để phục vụ quá trình sản xuất khi kê khai nộp phí bảo vệ môi trường đối với khí thải đầu ra.

Trong trường hợp thấy rằng việc giám sát khấu trừ thuế quá phức tạp và tốn kém chi phí hành thu thì có thể trình Quốc hội bãi bỏ thuế bảo vệ môi trường đối với than, mà thay vào đó là chỉ thu phí bảo vệ môi trường.

Với khu vực phát thải, VCCI cho rằng, Dự thảo hiện chưa có quy định phân hóa mức phí bảo vệ môi trường theo địa điểm phát thải. Trên thực tế, việc phát khí thải tại các khu vực đô thị, khu dân cư tiềm ẩn nguy cơ gây tác động xấu đến sức khỏe con người nhiều hơn so với tại các khu vực ngoài đô thị.

Do đó, đề nghị cơ quan soạn thảo cân nhắc phương án tập trung thu phí bảo vệ môi trường đối với các nguồn thải trong khu đô thị, khu dân cư mà tạm chưa thu hoặc thu phí ở mức thấp hơn đối với các khu vực khác.

Chính sách này sẽ tạo động lực để các doanh nghiệp đặt hoặc di dời các cơ sở sản xuất đến các khu vực ngoài đô thị, giúp giảm tình trạng ô nhiễm môi trường trong các khu đô thị tập trung.

Ý kiến bạn đọc

Có thể bạn quan tâm

Lai Châu: Phát triển du lịch trở thành ngành kinh tế quan trọng

Xung kích, tình nguyện vì cộng đồng

Gỡ bỏ “rào cản địa giới”, người dân được hưởng lợi từ thủ tục linh hoạt

Chương trình trao quà đầu xuân năm mới Bính Ngọ

Vận động viên Lai Châu tham dự Giải vô địch Taekwondo trẻ thế giới 2026

Thế hệ cán bộ Gen Z - Khát vọng cống hiến

Cán bộ công chức dôi dư do sắp xếp tiếp tục được tinh giản trong năm 2026

Giá vàng giảm tuần thứ hai liên tiếp, người mua vàng từ đỉnh lỗ hơn 11 triệu đồng/lượng chỉ sau gần nửa tháng

Tin cùng chuyên mục

"Luật tốt trên văn bản nhưng phải tốt trong cuộc sống"

Chính trị

17/03/2026 07:30

Phát biểu của Tổng Bí thư Tô Lâm: “Luật pháp tốt trên văn bản nhưng phải tốt trong cuộc sống” gợi ra vấn đề cốt lõi của quản trị quốc gia: giá trị của luật không nằm ở câu chữ, mà ở khả năng đi vào đời sống, giải quyết những vấn đề thực của xã hội.

Nổ bình ắc quy gây cháy nhà dân

Xã Hội

26/06/2025 19:52

Theo thông tin từ Bộ đội Biên phòng (BĐBP) tỉnh trên địa bàn bản Nhóm 2, xã Vàng Ma Chải (huyện Phong Thổ) vừa xảy ra 1 vụ cháy nhà ở của gia đình ông Lý Y Heng.

─ Cuộc thi tuyên truyền viên măng non về phòng, chống tác hại của thuốc lá ─

Lan tỏa nhiều thông điệp ý nghĩa

Bạn đọc viết

06/06/2025 08:55

Trong 2 ngày (2-3/6), Cuộc thi tuyên truyền viên măng non về phòng, chống tác hại của thuốc lá (PCTHTL) tỉnh Lai Châu năm 2025 do Quỹ PCTHTL (Bộ Y tế), Viện Nghiên cứu thanh niên (Trung ương Đoàn) và Trung tâm Hoạt động Thanh, thiếu nhi tỉnh phối hợp tổ chức đã thu hút sự tham gia của 120 học sinh đến từ 6 trường THCS trên địa bàn các huyện, thành phố trong tỉnh. Cuộc thi thực sự trở thành ngày hội sáng tạo, nơi các em tự tin thể hiện hiểu biết và lan tỏa nhiều thông điệp ý nghĩa: Nói không với thuốc lá, thuốc lá điện tử; Dập thuốc - thắp tương lai; Không thử, không giữ, không sử dụng thuốc lá dù chỉ một lần; Đừng để điếu thuốc lấy đi sức khỏe của bạn.

Chủ động ứng phó - giảm thiểu thiệt hại

Bạn đọc viết

02/06/2025 14:52

Những năm qua, thành phố Lai Châu thường xuyên chịu tác động của giông lốc, sét, mưa lớn, sạt lở đất, hạn hán, rét hại, mưa đá, sương muối… gây ra thiệt hại về tài sản, môi trường, điều kiện sống và các hoạt động kinh tế - xã hội. Do đó, UBND thành phố Lai Châu luôn chủ động các phương án ứng phó nhằm giảm thiểu thiệt hại do thiên tai gây ra với phương châm: “Phòng ngừa chủ động, ứng phó kịp thời, khắc phục khẩn trương và hiệu quả”.

Chủ động phòng chống, khẩn trương khắc phục hậu quả thiên tai

Bạn đọc viết

29/05/2025 11:01

Bản Lang là xã biên giới của huyện Phong Thổ có địa hình phức tạp, thường xuyên phải hứng chịu ảnh hưởng của những đợt thiên tai, do đó, xã luôn xác định phòng chống thiên tai là một nhiệm vụ quan trọng. Thời gian qua, cấp ủy, chính quyền nơi đây đã tập trung lãnh, chỉ đạo, huy động sự vào cuộc của cả hệ thống chính trị trong ứng phó, khắc phục nhằm giảm thiểu hậu quả do mưa bão gây ra.

Sin Suối Hồ chủ động phòng, chống thiên tai

Bạn đọc viết

29/05/2025 10:26

Là địa phương thường xuyên hứng chịu gió lốc, mưa đá nhất là vào thời điểm đầu mùa mưa hằng năm, xã Sin Suối Hồ (huyện Phong Thổ) luôn đối mặt với nguy cơ thiệt hại lớn về người và tài sản. Trước diễn biến thời tiết cực đoan, chính quyền địa phương đã tăng cường tuyên truyền, vận động người dân chủ động gia cố nhà cửa, chuồng trại, di dời khỏi khu vực nguy hiểm nhằm hạn chế tối đa thiệt hại do thiên tai gây ra.

Bảo vệ người tiêu dùng trước tình trạng hàng giả

Bạn đọc viết

22/05/2025 10:46

Câu chuyện hàng giả, hàng nhái luôn là vấn đề được dư luận quan tâm. Nhưng chưa bao giờ vấn đề hàng giả lại được nhắc đến nhiều như hiện nay, nhất là gần đây, chỉ trong một thời gian ngắn, lực lượng chức năng phát hiện hàng loạt hàng giả, từ sữa, thuốc, dầu ăn, hạt nêm, mì chính, nước mắm, xúc xích đến mỹ phẩm, bột giặt, thậm chí cả gạo... Đây là những hàng hóa thiếu yếu hàng ngày hầu như ai cũng sử dụng đến, điều này khiến dư luận những ngày qua vô cùng bức xúc và người tiêu dùng trong tỉnh hoang mang.

Chủ động ứng phó với thiên tai

Bạn đọc viết

09/05/2025 10:08

Những năm gần đây, tình hình thời tiết trên địa bàn huyện Nậm Nhùn có nhiều diễn biến phức tạp, đặc biệt là mưa đá, dông lốc xảy ra với tần suất ngày càng cao, gây thiệt hại nghiêm trọng đến tài sản của Nhà nước và nhân dân. Chủ động ứng phó, phòng ngừa hiệu quả thiên tai trong năm 2025, nhất là mùa mưa bão sắp tới, huyện Nậm Nhùn tích cực triển khai đồng bộ các giải pháp.

Người dân Sàng Cải mong mỏi một con đường

Bạn đọc viết

09/05/2025 00:38

Hàng chục năm nay, 199 nhân khẩu của 30 hộ dân ở bản Sàng Cải, xã Mù Sang (huyện Phong Thổ) phải qua lại trên con đường đất đá gồ ghề mùa mưa trơn trượt ảnh hưởng không nhỏ đến đời sống, sản xuất. Điều họ mong chờ duy nhất là cấp ủy, chính quyền các cấp quan tâm làm đường bê tông giúp việc đi lại, giao thương hàng hóa thuận lợi, góp phần thúc đẩy kinh tế phát triển, nâng cao đời sống vật chất, tinh thần của người dân nơi vùng biên giới.

Trao cơ hội để phụ nữ vùng biên giới phát triển

Bạn đọc viết

30/04/2025 09:53

Sau 5 năm triển khai, chương trình “Ðồng hành cùng phụ nữ biên cương” giai đoạn 2021-2025 do Hội Liên hiệp Phụ nữ (LHPN) tỉnh Phú Thọ phối hợp với Bộ Chỉ huy Bộ đội Biên phòng (BĐBP) tỉnh Lai Châu thực hiện đã mang lại hiệu quả thiết thực. Chương trình đã trao cơ hội để chị em phụ nữ khu vực biên giới tỉnh Lai Châu vượt qua khó khăn, vươn lên trong cuộc sống xây dựng gia đình no ấm, bình đẳng, tiến bộ, hạnh phúc, chung sức bảo vệ vững chắc biên cương.

"Sống chậm" giữa thời đại công nghệ số

Bạn đọc viết

24/04/2025 16:38

Trong thời đại công nghệ số, cuộc sống của chúng ta dường như đang vận hành với tốc độ chóng mặt. Công nghệ giúp kết nối mọi người 24/24 giờ và áp lực học tập, công việc ngày càng đè nặng. Con người dường như bị cuốn vào dòng xoáy hối hả mà đôi khi quên đi ý nghĩa thực sự của cuộc sống. Chính vì vậy "sống chậm" đang trở thành xu hướng giúp con người tìm lại sự cân bằng và hạnh phúc trong thời đại số.

Đẩy nhanh tiến độ cắt tỉa cây xanh trước mùa mưa bão

Bạn đọc viết

22/04/2025 11:23

Để bảo vệ cây xanh và phòng tránh những trường hợp cây gãy đổ có thể xảy ra trong mùa mưa bão, những ngày này, các đơn vị chức năng của thành phố Lai Châu đang đẩy nhanh tiến độ chặt tỉa cây xanh, đốn hạ những cây bị sâu.

Đọc báo in

Báo Lai Châu Số 555 ngày 16/05/2026

Báo Lai Châu Số 3199 ngày 15/05/2026

Báo Lai Châu Số 3198 ngày 14/05/2026

Báo Lai Châu Số 3197 ngày 13/05/2026

Báo Lai Châu Số 3196 ngày 11/05/2026

Báo Lai Châu Số 580 ngày 10/05/2026

Báo Lai Châu Số 554 ngày 09/05/2026

Báo Lai Châu Số 3195 ngày 08/05/2026

Báo Lai Châu Số 3194 ngày 07/05/2026

Báo Lai Châu Số 3193 ngày 06/05/2026